“벌써 연말정산이야?” 하실 수 있지만, 원래 돈 버는 사람들은 지금부터 준비합니다. 내년 초에 세금 폭탄 대신 보너스를 받고 싶은 직장인들을 위해, 지금 바로 실천할 수 있는 핵심 절세 전략 3가지를 정리해 드립니다.

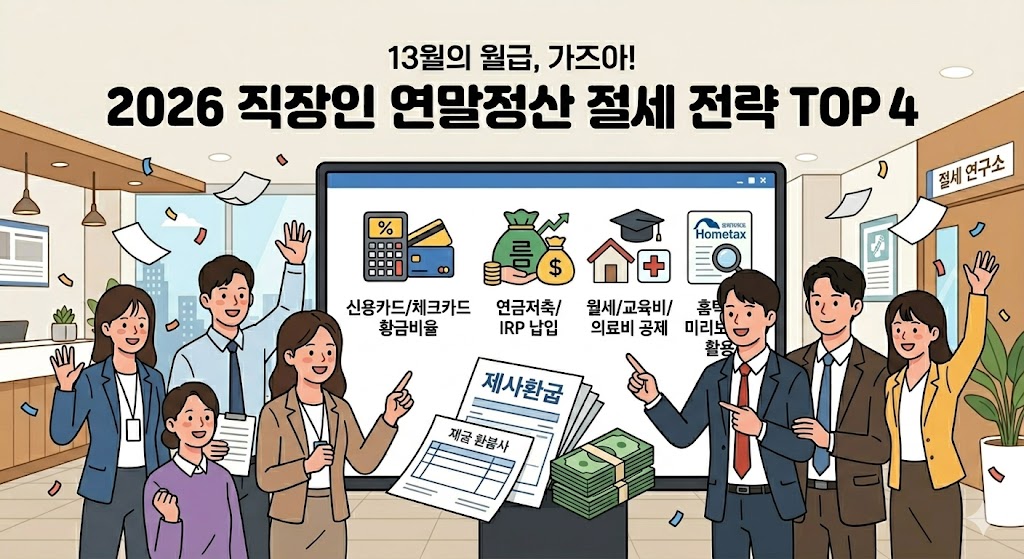

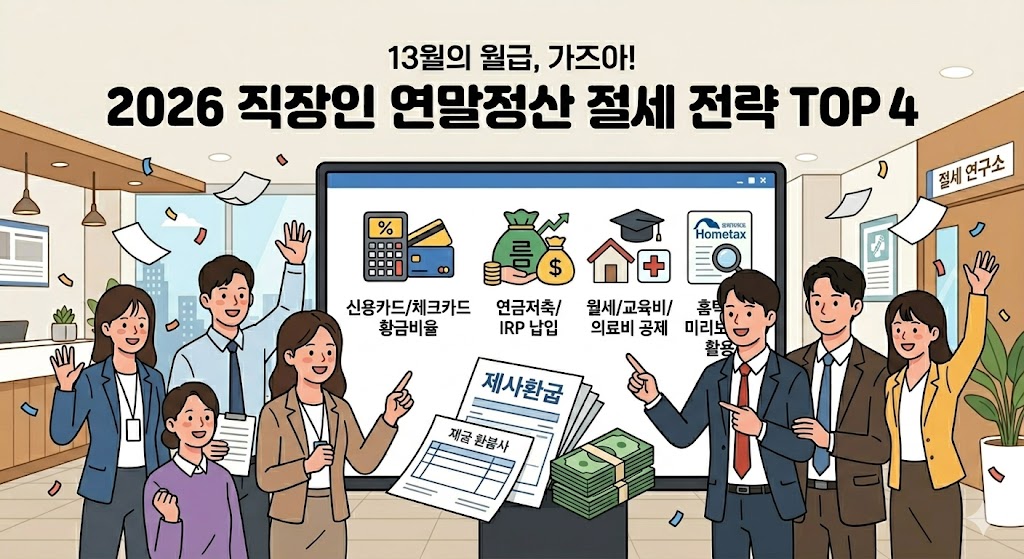

1. 신용카드와 체크카드 ‘황금비율’ 맞추기

무작정 신용카드만 쓰면 손해입니다. 총급여의 25%까지는 혜택 좋은 신용카드를 쓰고, 그 초과분부터는 공제율이 2배인 체크카드나 현금영수증을 사용하는 것이 국룰입니다.

- 신용카드 공제율: 15%

- 체크카드/현금 공제율: 30% (전통시장이나 대중교통은 더 높음!)

2. 연금저축/IRP 계좌 활용하기 (가장 확실한 방법)

연간 900만 원(연금저축 600만 원 한도)까지 납입하면, 소득에 따라 최대 16.5%까지 세액공제를 받을 수 있습니다. 900만 원을 다 채우면 최대 148만 5천 원을 그대로 돌려받는 셈이니 안 하면 무조건 손해입니다.

3. 놓치기 쉬운 ‘숨은 공제’ 영수증 챙기기

회사에서 자동으로 안 챙겨주는 항목들은 본인이 직접 증빙서류를 내야 합니다.

- 안경/콘택트렌즈: 시력 교정용은 1인당 50만 원까지 공제 가능

- 월세 세액공제: 총급여 7천만 원 이하 무주택자라면 월세액의 15~17% 공제

- 교육비: 본인 대학원 교육비나 자녀 학원비(미취학 아동) 등

4. 국세청 ‘연말정산 미리보기’ 서비스 활용

10월경 국세청 홈택스에서 열리는 ‘미리보기’ 서비스를 통해 올해 내가 얼마나 썼는지, 남은 기간 어떻게 써야 이득인지 미리 시뮬레이션해 보세요.

답글 남기기